以傳播城市化專業知識為己任

2025年09月03日

星期三

設為首頁

|

加入收藏

搜索

“富可敵國”不再是傳說。

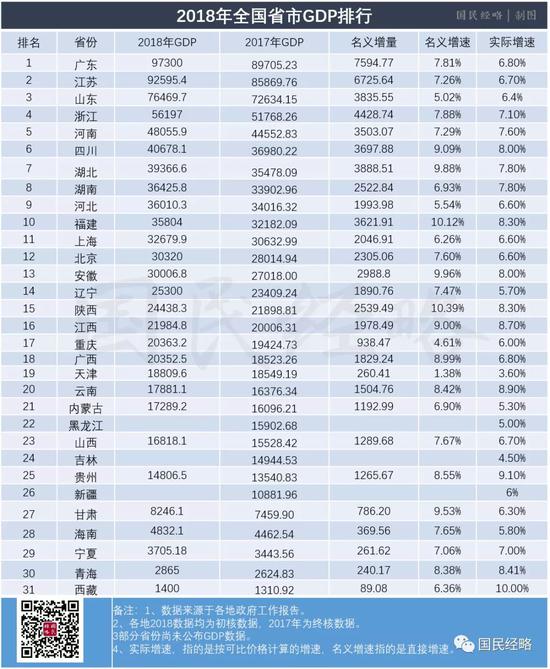

剛剛過去的一年,中國GDP突破90萬億。作為龍頭省份的廣東、江蘇則雙雙突破9萬億,而廣東離10萬億只有一步之遙。

與此同時,山東浙江四川等7省躋身“4萬億俱樂部”,至于經濟總量超過3萬億的省份,更是擴大到13個。而世界上GDP超過3萬億(約為4500億美元)的國家還不到30個。

當然,每一份成績都值得欣喜,但背后的問題同樣需要給予正視。

粵蘇領跑,湖南超河北,廣西超天津粵蘇領跑,湖南超河北,廣西超天津

中國各地經濟數據陸續發布,省域格局再度發生明顯變化。

全國GDP十強省份已經塵埃落定:

廣東(9.73萬億)、江蘇(9.26萬億)、山東(7.65萬億)、浙江(5.62萬億)、河南(4.8萬億)、四川(4.07萬億)、湖北(3.94萬億)、湖南(3.64萬億)、河北(3.6萬億)、福建(3.58萬億)。

廣東江蘇繼續領跑,雙雙進入“9萬億俱樂部”,與其他省份明顯拉開差距,成為中國經濟體量最大的兩個省份。

作為中國經濟第三大省的山東,2018年GDP為7.65萬億,仍未進入8萬億俱樂部,與同為第一陣營的廣東江蘇的差距拉大。

在排名上看,今年省份GDP位次出現兩大變化:

一是湖南超越河北,躋身全國GDP第八名,河北則后退到第九名。河北與后一位的福建,GDP差距只有200億左右。近幾年來,河北先后被四川、湖北、湖南反超。

二是廣西趕超天津。近兩年,天津增速下滑,GDP紛紛被其他省份和城市趕超。2017年,廣西落后于天津數十億元,2018年,廣西拉開天津超過300億。

西藏貴州增速最快,遼寧企穩,天津墊底

與名次之變相比,經濟增速在區域之間出現更大分化。

2018年,全國有10個省市GDP增速沒有跑贏全國,分別是山東、遼寧、天津、重慶、內蒙古、黑龍江、吉林、新疆、甘肅、海南。

經濟實際增速最高的省份是西藏,高達10%,也是全國唯一仍能保持兩位數增長的省份;緊跟西藏之后的是貴州,增速也高達9.1%,但與往年兩位數增速相比,有所回落。

值得一提的是,過去幾年一度負增長的遼寧逆襲,經濟增速回升到5.7%,經濟有所回暖。

然而,天津成了全國增速最低的省市,實際增速僅為3.6%,而名義增速更低,僅為1.38%。

與此同時,各地紛紛調低2019年GDP目標增速。

浙江、四川和新疆分別從2018年的增長7.1%、8%和6%下調至2019年的6.5%、7.5%和5.5%,而北京選擇了彈性的6%-6.5%,遼寧則不再制定直接目標,僅表述為“與全國保持同步”。

不過,海南、湖北的GDP預期目標則逆勢上調。

其中,海南2019年GDP增速目標由去年的7%上調至7%-7.5%。湖北將2019年GDP增長目標從2018年的7.5%上調至7.5%至8%。

南北分化:從“東強西弱”到“南高北低”

中國省域格局的第一大變化是,“東強西弱”正在變成“南高北低”。

在傳統認知中,中國經濟“東強西弱”,東部省份經濟總量遙遙領先,西部相對落后。但如果論經濟增速,則會發現情況完全相反,西部增速明顯高過東部。

從區域來看,西部省份增速明顯高過全國平均增速。

這與經濟發展階段有關,西部省份受惠于后發優勢,固定投資帶動作用強,經濟增速相對較高,而東部省份多已跨越初始發展階段,經濟體量相對龐大,能保持均速增長,實屬不易。

相反,如果將視角從東西轉向南北,不難發現,南方經濟增速普遍高過北方。

在南部16個省市區中,僅有重慶與海南增速低于全國增速。而在北部15個省市區中,僅有陜西、河南、青海、寧夏四個省市增速超過全國水平。

南北分化的趨勢,未來還將繼續擴大。

粵蘇爭霸:差距再擴大

中國省域格局的第二大變化是,粵蘇差距再擴大。

自從1989年廣東GDP首次登頂以來,廣東在全國經濟第一大省的高位上,一坐就是30年。

這30年間,唯一具有挑戰能力的只有江蘇一省。粵蘇之間的經濟爭霸,一直都備受關注。

2012年,江蘇趕超廣東的聲音不絕于耳,正是從這一年開始,江蘇不斷縮小與廣東的GDP差距,一度從2008年的5800億,縮小到2015年的2696億。當時不少人認為,江蘇超越廣東指日可待。

然而,從2016年開始,廣東與江蘇之間的GDP差距逐漸擴大。2016年擴大到3466億,2017年進一步擴大到3835億,2018年再上臺階,兩省的差距放大為4700億左右。

廣東與江蘇都可謂經濟強省,增速雙雙跑贏全國。江蘇GDP與廣東差距越來越大,并非江蘇經濟失速,而是廣東率先進行轉型,在經濟新周期中的韌性更強。

換言之,粵蘇爭霸,強者恒強。這背后的原因有兩點:

一是,早在2007年,廣東就率先進行經濟轉型,創新性經濟走在全國前列。因此,對于全球產業轉移的承受力更強,對于貿易爭端之下的外貿新形勢的適應力也更強。

二是,在中心城市和大城市群引領時代,廣東的地位得到前所未有提升。廣東擁有廣州深圳兩大超級城市,并且受惠于粵港澳大灣區這一世界級灣區,無論是產業、人才還是資金集聚,都堪稱一流。

相比而言,江蘇缺乏主中心城市,南京蘇州兩大城市引領作用均不足。且在長三角的規劃層級里,上海處于主導地位,江蘇相對較弱,這自然影響到城市群的輻射效應和整合力度。

不過,相比于廣東省內珠三角與粵東西北發展的不對稱,江蘇相對更加均衡。

一個突出表現是,在全國百強縣排名中,江蘇獨占23席,而廣東僅有2席。這背后固然有廣東撤縣設區、強鎮經濟的因素,但也說明在珠三角之外,廣東的縣域經濟并不發達。

重慶天津失速

廣東江蘇有粵蘇爭霸之說,重慶天津廣州深圳則有第三城之爭。

如今,廣東與江蘇之爭告一段落,第三城之爭同樣告一段落:深圳勝出,廣州隨后,重慶天津越行越遠。

重慶天津經濟增速,一度均領跑于全國。但最近兩年,兩地經濟增速雙雙下滑,差距,被廣深越拉越大。

先說重慶,2018年重慶GDP首度突破2萬億,達到2.03萬億,與2017年相比,實際增速為6%,跑輸6.6%的全國增速,且與2017年的9.3%相比,大幅下滑3.3個百分點。

天津也是如此。2018年天津GDP為1.88萬億,仍未突破2億,而實際增速僅為3.6%,與2017年持平,相比于2016年9.1%的經濟增速,則大幅下滑6.1個百分點。

這還是除去價格因素的實際增速,如果單獨看名義增量,問題更加夸張。

重慶2018年名義增量為938億元,名義增速僅為4.61%,而天津2018年名義增量僅為260億元,名義增速僅為1.38%。

這兩地的經濟失速,有兩個共同原因:一個是兩地都開始擠水分,另一個是隨著經濟下行壓力加大,兩地的工業經濟均受到影響。

先看重慶,第二產業增加值的增速從2017年的9.5%降至2018年的3.0%,規模以上工業增加值增速從2017年的9.6%降至2018年的0.5%,而作為支柱產業的汽車行業更是從2017年的6%變成2018年的-17.3%。

當然,汽車產業下滑,是整個行業面臨的共同問題。相比而言,重慶的高新產業仍舊保持較高增速,2018年重慶市高技術產業增加值同比增長13.7%,戰略性新興制造業增加值增長13.1%,成為經濟發展的亮點之一。

再看天津,工業仍舊保持低速,而消費也開始面臨降速。

2018年,天津第二產業增速僅為1.0%,其中,工業增速為2.6%,相比于2016年的8.3%的增速,可謂大幅下滑。而在消費方面,2018年天津社消增速僅為1.7%,而2016年這一數字還是7.2%。

當然,與2017年相比,天津經濟正在企穩。

2018年的經濟增速、工業增速等相比2017年均有小幅回升,而全社會用電量則同比增長7%,這是積極向好的信號。

海南:全域限購的威力

樓市調控到底有沒有用?海南提供了一個現實案例。

2018年4月,海南實施全域限購,史上最嚴的樓市調控落地未久,樓市就應聲而落。

2018年,海南GDP為4832.05億元,同比增長5.8%,相比于2017年7.0%的經濟增速,下滑1.2個百分點。

這其中,房地產成為最大拖累。

2018年,海南固定資產投資下降12.5%。其中,房地產開發投資下降16.5%,非房地產開發投資下降8.4%。

全省房屋銷售面積1432.25萬平方米,同比下降37.5%;房屋銷售額2083.29億元,同比下降23.2%。

接近四成的銷售降幅,在全國排在前列,全域限購可謂見血封喉。海南對房地產投資的依賴度一度高達40%以上,樓市銷售和房地產投資雙雙下滑,勢必對經濟發展形成拖累。

要知道,2018年海南可謂利好不斷,自貿港、自貿區、國際旅游島、賽馬等政策不斷落地,為海南長遠發展形成有效支撐。

正是在此背景下,海南將2019年的增長目標提高到7%-7.5%。

不過,長遠利好需要時間落地,房地產下滑可謂立竿見影。能否擺脫房地產依賴,決定海南未來的發展前景。

哪些省份能夠躍級?

中國省域經濟有四個梯隊。

從1990年代開始,廣東江蘇山東就位居經濟第一梯隊。這三大省份,一直位居全國經濟前列,并與其它省份明顯拉開差距,經濟總量高過7萬億。

浙江、河南、四川、湖北、河北、湖南、福建則屬于中國經濟的第二梯隊,經濟總量在3-5萬億之間。

不難看出,第一梯隊和第二梯隊基本都是中東部省份。

相比而言,西部省份和東北省份經濟總量普遍不高。陜西、廣西、云南、貴州、陜西以及黑龍江、吉林,構成中國經濟的第三梯隊,經濟總量規模在1.5萬億-2.5萬億之間。

第四梯隊,多為邊緣省份,GDP不到1萬億,一省體量尚不如寧波無錫等二線城市,這些省份包括甘肅、寧夏、青海、西藏、海南。

未來,有哪個省份能夠跨躍經濟層級?

其一,可以預料的是,廣東江蘇的領先優勢還會繼續保持。不過,隨著全球貿易形勢的轉換,沿海省份與中部省份的差距正在逐漸縮小,湖北、湖南、河南等中部省份在未來或將迎來更大的發展。

其二,遼寧、黑龍江、吉林等東北省份則不得不接受“老大哥”不再的現實。重工業為王的時代,東北可謂出盡風頭。如今動能轉換和產業升級,如果不能在高新制造上尋得突破,城市地位或許會進一步滑落。

其三,海南,外界可謂寄予厚望,馬云拋出了海南超越香港的論斷。雖然這種腦洞過大了點,但論政策優勢,除了北京上海之外,沒有其他省份能像海南一般,獲得如此之多的加持,未來前景同樣可期。

其四,有強大城市群支撐的省份,經濟將獲得較大助力。粵港澳、長三角、京津冀是國內最大的三個城市群,成渝、長江中游、中原城市群、關中平原城市群的融合與輻射效應也將越來越突出,與此相關的省市有望從中獲益。